[摘要]芝麻信用对我们的未来有什么样的影响呢,影响应该很大的。本来想写的正式一点儿,看来还是口语化点吧,写起来更流畅。芝麻信用是央行授权的八家信用评价公司中的一家,目前处于beta阶段,我也看了一下腾讯征信...

芝麻信用对我们的未来有什么样的影响呢,影响应该很大的。本来想写的正式一点儿,看来还是口语化点吧,写起来更流畅。

芝麻信用是央行授权的八家信用评价公司中的一家,目前处于beta阶段,我也看了一下腾讯征信,还没有太多的显示,毕竟微信支付的现金流没有支付宝那样大。

评分体系中最低为350分,最高为950分,中间有600分的差额,分段的话350-550算是较差,550-600是中等,600-650是良好,650-700是优秀,700以上就属于极好了。美国的信用评分机制是350-850,略有区别。

芝麻评分是怎样形成的呢?由蚂蚁金服旗下独立的第三方信用评估机构芝麻信用管理公司,依据大众在互联网上的各类消费及行为数据,结合传统金融借贷信息,以及其他替代性数据等方面的信息,运用大数据及云计算等方式,通过逻辑回归、模式提升决策树、随机森林等模型算法,通过分值的形式呈现。详细的评分规则没有对外部公布。

这里有几个陌生词汇解释一下。

1、逻辑回归:最早用于财务预警领域,根据一家公司的规模,资金结构,业绩还有融资能力来进行危机预测,成功率在90%+。这个预测分析理论同样可以根据人的资金状况以及使用习惯来进行信用评估。

2、模式提升决策树:根据一个公司的已知的内部条件和外部环境,兼顾可能出现的未知的一些因素,设计出多种方案,每种方案都会有不同的几种结果,概率分布各异,通过将此过程用树状分支图的方式简明的呈现出来,供决策者进行最优化的决策。与人比同理。

3、随机森林:多用于机器学习,可以快速分类处理大量的数据信息,并评估各种类型的信息的重要性程度,然后建造大量的决策树,其中的一个很大的优点是可以预测许多暂时缺失的信息,即使在资料不全的情况下依然可以保证分析结果的准确性。里面的这个优点对芝麻评分体系很重要。

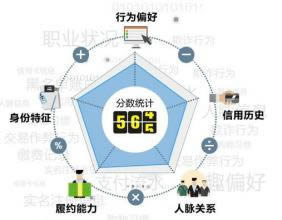

芝麻评分的构成情况主要分为5个维度:

1、信用历史:以前的信用账户还款记录和信用账户史,比方说你的信用卡或者房贷、车贷的定期还款情况,现在还有一个支付宝的花呗透支。

2、行为偏好:个人的购物、转账、缴费、理财等活动的偏好,比方阿里巴巴会跟踪个人的全程购物浏览记录,转账数额大小,理财动机,消费行为学在大数据分析下会出现很多意想不到的关联。

3、履约能力:经济来源的稳定程度和个人现有资产情况,这个与个人在支付宝内的存款以及消费金额的大小关系很大,当然芝麻信用也会根据职位等来估计一些内容。

4、身份特质:有个人的学历学籍,单位邮箱,车辆信息,linkedin信息,这些内容结合个人的身份证号可以串联起来,并且进行验证真伪,现在这个验证正在进行中。国家对此有很多的信息共享来支持,比如公安部个人信息档案,教育,民政等部门也会有涉及。

5、人脉关系:好友的身份特质等所有的5项内容以及和好友的互动程度,现在支付宝和微信长得越来越像了,好友互动尤其重要,应该会根据互动程度来估计亲密关系,僵尸好友或许没什么卵用。

使用芝麻信用中的信用生活内容有(与芝麻信用合作的企业):

1、出行:永安公共自行车,租车扫码,无需办卡(600+)

神州租车,随时随地,随需随用(650+)

一嗨租车,嗨生活,行天下(650+)

车分享,信用出行,随借随还(650+)

2、住宿:相寓,减免押金,房租月付(600+),限北京

未来酒店,免押金,免查房(槽点),不排队(600+)

小猪,免押金,住短租民宿(600+)

3、金融:好期贷,好生活,好期贷(650+)

蚂蚁花呗,积累芝麻信用,有机会开通花呗(开通)

当然,除了以上显示的生活服务外,也有很多别的许多的公司服务会参考芝麻评分。

上面的算是一些内容铺垫,看完之后,应该就可以知道芝麻信用与自己生活相关性了,以下说一些有效的提高评分的方法,一起努力共勉。

1、考虑到支付宝的安全性程度很可靠,被黑客黑的概率较低的因素,大家大可绑定自己的有的银行卡,储蓄卡啦,借记卡啦,有信用卡的一定要绑定一下(很重要),信用卡还款记录也会成为你的信用历史的,没有的赶紧办一个,早点积累信用卡个人信用,就算不绑定,也有好处。

2、现在在阿里系统内购物基本都支持使用花呗,或者分期购买,在淘宝和天猫购物的时候,可以尝试选择一下这些付款渠道,不一定非要直接付款,尤其是在自己财力有限的时候,手头宽松就算了,这也是消费记录,一定别在这个上面违约,同时多使用与芝麻信用相关的生活服务,除了已经提到的,还有兼职猫,微公交,阿里旅行等等,天猫淘宝的重度用户(旺旺聊天记录也算其中,一般评分都比较高。

3、尽量完善一下自己的个人信息,上面提到的身份特质中的几项信息认证最好可以根据真实情况填报一下,不要随意填,这些收集的信息,芝麻信用会去验证,如果相去甚远,你会被记上一笔的,这些信息主要用来评估个人的资产来源的稳定性,你的车了,个人职位和公司情况都会考虑在内,学历越高,资金来源一般越稳定,收入水平越好。

4、有煤气,天然气缴费或者水缴费的,选择支付宝来支付,现在支付宝正在和一些相关公司达成合作协议,另外在实体店购物的时候也可以选择支付宝来支付,经常还会有一些优惠,挺不错的,同时别的支付手段只能学会一些取舍了,你懂的,也没办法,有其利必有其弊。

5、保护好自己的个人信息不被乱用,比方身份证最好不要丢,二代身份证是没法吊销的,黑市里面每年有几十甚至几百万张身份证被转售,不要遇到一个促销活动,就拼了命的上去填写个人真实信息,填写假的无效信息大概没关系吧,还有保护好个人支付宝账户别被盗了,手机记得有锁屏,公共无线网络慎重连接,监控摄像头下别以为别人看不到你输的是什么数字字母。

6、有钱的话,不要老是活期的方式存在银行卡里,虽然现在余额宝的利率只有3%多,还是很可观的,再说还有像招财宝,娱乐宝等等可以来理财的途径,自己账户里的钱的多少是个重要的指标,流动量越大,流动适当频繁,均有助于评分提高。这属于流动资金,另外银行转账只需不到1分钟即可完成,也比较方便。没事儿,看看你现在的余额宝利息是多少,越多越好,毕竟为你赚利息的同时,天弘基金获益颇多,而且更说明你是否有钱。

7、看看你的支付宝朋友圈,和你的一些朋友时常有一些自己往来的,加为好友,不要有太多的不联系的好友,因为可以类似于微信聊天,活跃度是个重要的指标,资金流动的额度,频次一般越多越好。多和一些信用分数高的人加朋友,这样可以提升你的评级,因为正常情况下,我们不会接受一般人成为自己的好友,这个朋友圈也具有一定的封闭度,必须知道,如果你的好友评分大多很低,你的财富水平一般不会太高,物以类聚,人以群分。

8、发一下善心,可以捐个款,支付宝中的爱心捐赠项目非常多,可以选择一些自己喜欢的捐一些,一次性或者选择定期都可以,经常捐款的人信用度都会高,这属于行为学上的内容了。对了除了捐款,买保险也是一个选择,里面有很多相对实用的保险项目,每个人可根据个人实际选一些,不说评分,也是一个很好的生活保障。

突然想到,再说一些影响评分的因素吧,

1、尽量避免过于明显的互刷行为,这个会被阿里的系统检测到,一同学一周内加了50个高分好友,末了,只提了2分,互刷行为肯定已经被考虑在内了。

2、人群行为心理的统计学非常有趣,一个长期不更换手机号的人,违约的概率显然要比,一年更换好几次的人低许多,所以非必要的情况下,别老是换号不停。

3、现在支付宝也有红包项目了,所以,过节的时候,发下红包吧,聚一下人气,招揽点运气,可以想见,从来不发红包的人大概是因为手头并不总是很宽松的,这是概率问题。

4、收货地址不要经常换,总体来说这些人的信用度是不如那些收货地址稳定的人群的,在一定程度上反应这些人工作的不稳定,收入的不稳定,系统也许会想你是不是躲债。

5、买东西的时候,不要总是默认系统自动付款,自己主动去付款,效果应该会更好一些吧,这个方面好多人也许会忽视掉。

6、不要放司机的鸽子,比方滴滴了或者快滴或者神州专车,这些都是一种失信的表现,会被记录在档的。

7、记得支付宝有个页面是亲情账户,利用起来,有家庭责任心的人信用度一般会很高,你不这样认为吗?

上面东西也结合了好多的新闻以及百度文档的内容,加上自己的一些使用体会与感想,综合起来的。

目前的八家征信体系之间也有互相的交叉和竞争,一家的评分也许会很高,到了另外一家评分也许就没有那么高了,这点主要因为信息的壁垒的阻碍,这种情况会持续相当长一段时间。其次这些征信机构与银行间的信息共享一样障碍重重,如果银行系统不愿拿出足够的诚意,显然像BAT等也不会脑残的共享自己长年积累的消费者信用数据。银行有自己的优势,但是对消费者消费细节上没有太多的优势,有不少的征信盲区无法突破,像阿里腾讯等掌握了大量的消费者个人行为以及关系网,但是在宏观上缺乏银行系统长期的一种信用积累,两者之间有交叉,相互补。未来的中央银行也许会协调各方建立一个类似于美国的信用评分机制的专门协调机构,加权各方评价体系。

芝麻信用依托支付宝平台,拥有数亿的活跃用户,目前先发优势非常明显,因此大家应该尤其重视它的未来效应。相信不久的将来,会有更多的机构和单位承认芝麻信用并且与其展开一定合作,进一步提升它的数据丰度以及关联度。

祝大家认真积累保持来之不易的信用啊!

截至目前,支付宝实名用户超过3亿,支付宝钱包活跃用户超过2.7亿,单日手机支付量超过4500万笔,超过2013年11.11创造的单日手机支付4518万笔的全球峰值纪录。